В этой публикации рассматривается индикатор «Защита миноритарных инвесторов» в Отчете о ведении бизнеса за 2020 год Группы Всемирного банка, который измеряет силу китайской правовой защиты миноритарных инвесторов.

Индикатор «Защита миноритарных инвесторов» входит в десятку ведущих индикаторов Доклада о ведении бизнеса за 2020 год (далее «Отчет за 2020 год»), публикуемого Группой Всемирного банка. Китай занял 28-е место по теме «Защита миноритарных инвесторов» в Отчете за 2020 год, поднявшись на 36 позиций по сравнению с 2019 годом и на 91 позицию по сравнению с 2018 годом соответственно. В статье ниже будет проанализирован большой прогресс, достигнутый Китаем в защите миноритарных инвесторов в Отчете за 2020 год, чтобы правильно измерить силу китайской правовой защиты миноритарных инвесторов.

I. Какова методология индикатора «Защита миноритарных инвесторов»?

Индикатор «Защита миноритарных инвесторов» фокусируется на том, как различные страны могут разумно защитить законные права миноритарных инвесторов в сделках директоров со значительными конфликтами интересов. Методология основана на Закон и экономика эгоизма написано Симеоном Дянковым и другими учеными в 2008 году. [1] Чтобы данные были сопоставимы по экономике, Группа Всемирного банка оценивает, насколько хорошо миноритарные инвесторы защищены от конфликта интересов в одном и том же случае, с помощью анкетного анализа.

В этом случае [2] Mr. Джеймсу принадлежит 90% Продавца и 60% Покупателя. Покупатель - это зарегистрированная на бирже компания с советом директоров, главным исполнительным директором (CEO) и наблюдательным советом. Покупатель не принимал определенных подзаконных актов или устава, выходящих за рамки минимальных требований применимого законодательства. Джеймс является директором Покупателя и назначает еще двух директоров в правление Покупателя, состоящее из пяти членов. Продавец управляет сетью розничных магазинов бытовой техники с неиспользуемым парком грузовых автомобилей. Джеймс предлагает Покупателю приобрести неиспользуемый парк грузовиков для увеличения продаж по цене, равной 10% от активов Покупателя и превышающей рыночную стоимость. В этой транзакции получены все необходимые разрешения и все обязательное раскрытие информации (т. Е. Транзакция не была совершена обманным путем). Поскольку сделка наносит ущерб покупателю, акционеры подают иск против г-на Джеймса, генерального директора, и директоров, одобривших сделку.

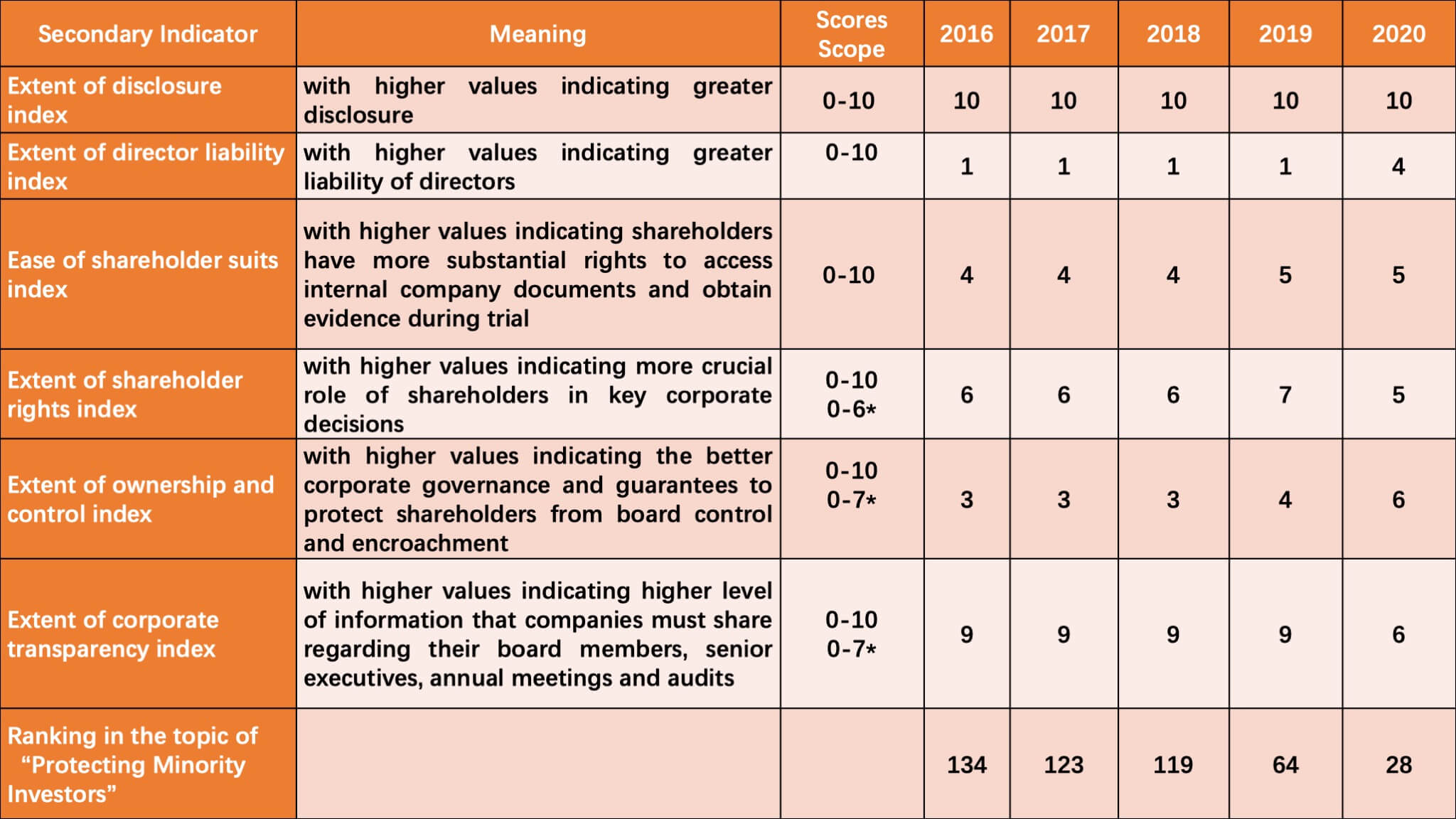

Основываясь на вышеупомянутой модели случая, Группа Всемирного банка всесторонне измеряет защиту миноритарных инвесторов от самостоятельной работы директора с помощью комбинации вторичных показателей, таких как индекс степени раскрытия информации, индекс степени ответственности директора и легкость участия акционеров. указатель костюмов, в том числе более сорока выпусков. Пожалуйста, ознакомьтесь с результатами Китая по теме «Защита миноритарных инвесторов» за последние пять лет, как показано ниже.

(* указывает объем различных оценок, использованных в Отчете 2020)

Как видно, в последние годы показатели Китая по теме «Защита миноритарных инвесторов» демонстрируют устойчивую тенденцию к росту. И особенно в Отчете за 2019 год и в Отчете за 2020 год Китай добился более быстрого улучшения. В частности, Китай достиг максимальной отметки в индексе степени раскрытия информации в течение пяти лет подряд, показывая, что система раскрытия информации при ведении дел с самими директорами в Китае значительно улучшилась. Для сравнения, Китай теряет свои позиции в основном по индексу ответственности директоров и индексу легкости рассмотрения исков акционеров.

II. Вклад новых законов и постановлений Китая с поправками в его рейтинг в Отчете за 2020 год

Фактически, основываясь на методологии, Китай тщательно изучает показатели Всемирного банка, извлекает уроки из применимых правовых систем и вносит адаптивные поправки в соответствующие законы и постановления, что является основной причиной того, что Китай добился такого большого прогресса в «Защите миноритарных инвесторов». показатель за последние два года. Подробности следующие:

1. Достаточно ли доказательств несправедливости, конфликта интересов или ущерба, чтобы возложить на г-на Джеймса ответственность за ущерб, причиненный компанией в результате сделки?

В соответствии с анкетой, разработанной Группой Всемирного банка, оценка 0 присваивается, если г-н Джеймс не может быть привлечен к ответственности или может быть привлечен к ответственности только за мошенничество, недобросовестность или грубую небрежность; 1 если г-н Джеймс может быть привлечен к ответственности только в том случае, если он повлиял на одобрение сделки или проявил халатность; 2 если г-н Джеймс может быть привлечен к ответственности, если сделка является несправедливой или наносит ущерб акционерам.

Китай не получил баллов по этому вопросу в Отчете за 2018 год и Отчет за 2019 год, поскольку Группа Всемирного банка считает, что, согласно Правила листинга Шанхайской фондовой биржи(上海 证券交易所 股票 上市 规则, далее именуемые «Правила листинга»), сделки со связанными сторонами должны быть одобрены общим собранием акционеров, и Джеймс, как акционер, имеющий конфликт интересов, должен воздержаться от голосования; даже если для сделки требуется только согласие совета директоров, Джеймс также должен воздержаться от голосования на заседании совета директоров. [3] Короче говоря, Джеймс не участвовал в голосовании и не нанес ущерб интересам других акционеров, «воспользовавшись своей принадлежностью», поэтому он не мог быть привлечен к ответственности. [4]

Тем не менее, Китай больше не теряет баллы в отчете за 2020 год, потому что Верховный народный суд (SPC) издал «Положения по ряду вопросов, касающихся применения Закона Китайской Народной Республики о компаниях (V)»(关于 适用 《中华人民共和国 公司法》 若干 问题 的 规定 (五), далее именуемое«Судебная интерпретация закона о компаниях (V)”) В 2019 году. Статья первая этого закона гласит, что удовлетворение юридических процедур не может освободить директоров от ответственности в его или ее самостоятельной деятельности. Таким образом, проблема доказательства «использования аффилированности» решена, что позволяет привлечь Джеймса к ответственности.

2. Должен ли г-н Джеймс возместить убытки за ущерб, причиненный Покупателю после успешного иска акционеров?

Как упоминалось выше, Джеймс не мог нести ответственность в Китае в отчетах за 2018 и 2019 годы, и последующие судебные средства правовой защиты, такие как возмещение убытков, были недоступны. В результате в этом выпуске Китай все равно получил 0 баллов за эти два года. Тем не менее, в соответствии со статьей 2020 «Судебное толкование Закона о компаниях» (V), Джеймс, как контролирующий акционер и заинтересованный директор, подвергается повышенным обязательствам, поэтому Китай получил оценку по этому вопросу в Отчете за XNUMX год.

3. Могут ли акционеры без причины снимать членов совета директоров до истечения срока их полномочий?

Китай потерял баллы по этому вопросу в отчетах за 2018 и 2019 годы, поскольку в соответствии с Закон о компаниях КНР и Руководящие принципы для устава компаний, котирующихся на бирже (上市 公司 章程 指引, [5] в дальнейшем именуемые «Рекомендации»), выпущенные Комиссией по регулированию ценных бумаг Китая (CSRC), акционеры имели право менять директоров только при условии наличия серьезных причин для изменения или определенных инициирующих событий. происходят, например, отставки директоров. Путем изменения применимых положений и правил разъясняется, что директора могут быть сняты с должности акционерами до истечения срока их полномочий. [6] Таким образом, Китай получил оценку по этому вопросу в Отчете за 2020 год.

4. Запрещается ли дочерней компании приобретать акции, выпущенные ее материнской компанией?

Поскольку у Китая раньше не было конкретных правил по соответствующим вопросам, Китай ответил на этот вопрос «Нет» в отчетах за 2018 и 2019 годы. По этой причине Шанхайская фондовая биржа пересмотрела свои правила листинга в 2019 году [7], что стимулировало это за некоторыми исключениями. , дочерним компаниям листинговой компании запрещено приобретать акции, выпущенные самой листинговой компанией.

5. Должен ли покупатель выплатить объявленные дивиденды в течение максимального срока, установленного законом?

Ранее план распределения дивидендов определялся по усмотрению самой компании [8], а в законе четко не определялись сроки распределения дивидендов, поэтому Китай не получил баллов по этому вопросу в предыдущих отчетах.

Согласно статье 4 Судебная интерпретация закона о компаниях (V) и статья 154 Руководства, ясно, что распределение дивидендов не включенных в листинг компаний должно быть завершено в течение одного года с даты объявления, в то время как листинговые компании должны завершить распределение дивидендов в течение двух месяцев после утверждения общим собранием. акционеров. В результате Китай также получил высокую оценку по этому вопросу в Отчете за 2020 год.

III. Что Китаю еще нужно улучшить

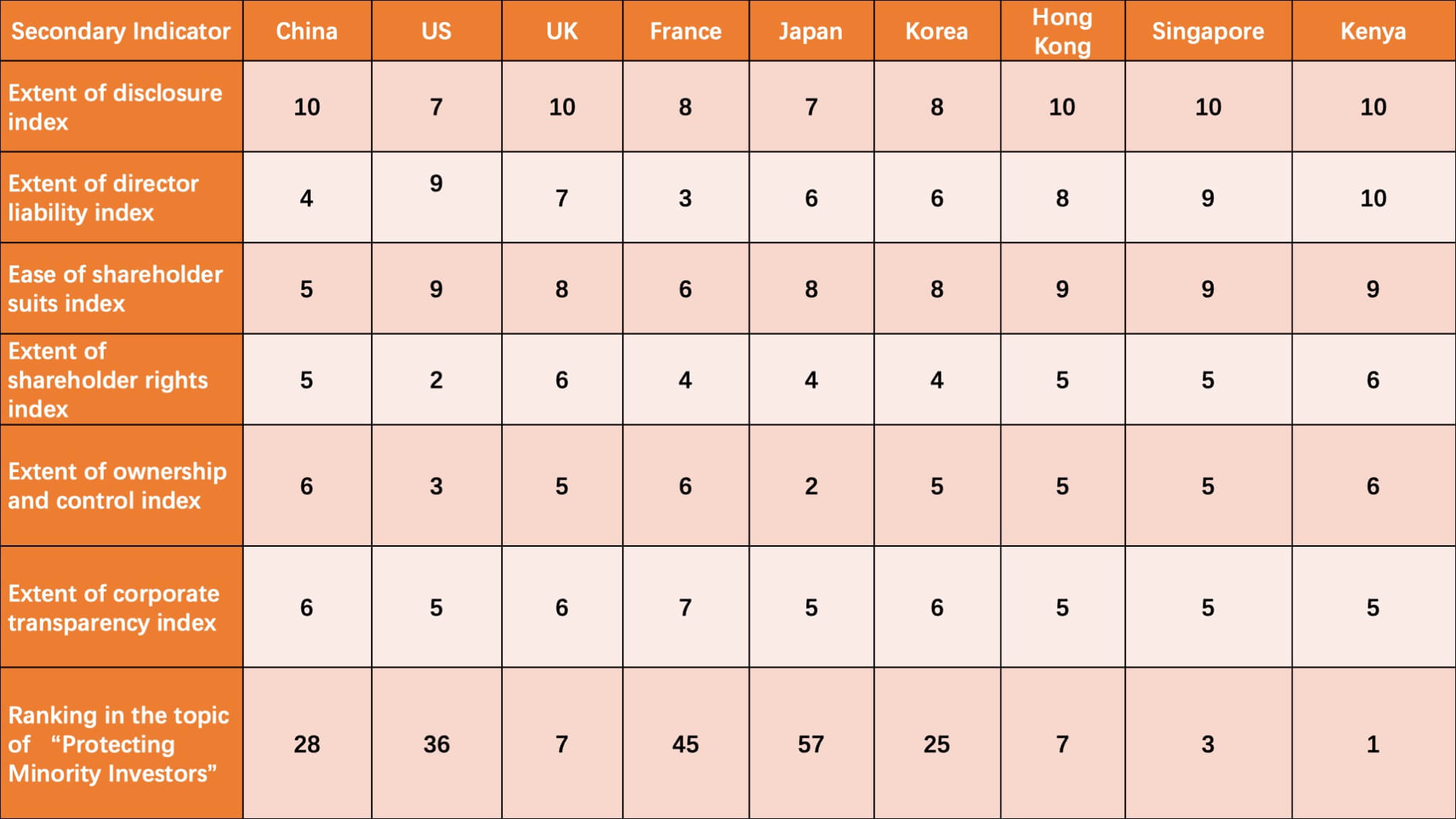

В заключение, благодаря изменению соответствующих положений и правил, оценки Китая по теме «Защита миноритарных инвесторов» значительно улучшились, а его рейтинг в Отчете 2020 превосходит США (36), Францию (45) и Японию ( 57) впервые в этой теме. Однако следует также понимать, что у Китая все еще есть недостатки и области для дальнейшего улучшения. Например, Китай не набирал баллов по некоторым вопросам в течение трех лет подряд, таких как «Могут ли акционеры привлекать других директоров к ответственности за ущерб, нанесенный транзакцией Покупателю», «Должен ли г-н Джеймс выплатить прибыль, полученную от транзакции, после ее успешного завершения. иск акционеров? »,« Может ли суд признать сделку недействительной в случае удовлетворения иска акционеров? » и «Запрещено ли назначать одно и то же лицо генеральным директором и председателем совета директоров?».

Таблица 2: Сравнение результатов 9 экономик по показателю «Защита миноритарных инвесторов» в Отчете 2020

Как показано в таблице выше, Великобритания, Корея, Гонконг, Сингапур и Кения опережают Китай. В частности, по индексу ответственности директора и индексу степени легкости рассмотрения исков акционеров Китай имеет гораздо меньшие оценки, чем другие страны.

IV. Перспективы

В заключение следует отметить, что внесение Китаем изменений в соответствующие положения и правила в значительной степени способствовало огромному прогрессу Китая в показателе «Защита миноритарных инвесторов»: его оценки выросли с 62 в Отчете 2019 года до 72 в Отчете 2020 года. CJO продолжит наблюдать за тем, как Китай в будущее будет принимать новые реформаторские меры для улучшения своего рейтинга защиты миноритарных инвесторов на основе реальной ситуации в Китае.

[1] Симеон Дьянков , Рафаэль Ла Порта , Флоренсио Лопес-де-Силанес , Андрей Шлейферд Право и экономика самоокупаемости , Журнал финансовой экономики, 2008, выпуск 3.

[2] См. Методологию защиты миноритарных инвесторов, http://www.doingbusiness.org/en/methodology/protecting-minority-investors.

[3] 《公司法》 第 124 条 和 《上海 证券交易所 股票 规则》 第 10.2.1 条 和 第 10.2.2 条

[4] 新 : 《世界银行 营 商 方法 · · 案例》 , 译 林

[5] 《上市 公司 章程 指引》 第 96 条

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7] 《上海市 证券交易所 股票 上市 规则》 第 11.9.5 条

[8] 《关于 适用 <中华人民共和国 公司法> 若干 问题 的 规定》 第 13-15 条。

Фото AbsolutVision (https://unsplash.com/@freegraphictoday) на Unsplash

Авторы: Юань Яньчао 袁 燕 超